作者 | 姚悦

编辑丨武丽娟

来源 | 野马财经

停牌半月有余,5月12日晚,阳光诺和(688621.SH)并购昔日控股股东江苏朗研生命科技控股有限公司(下称:朗研生命)的重组预案终于出炉。

但对于这桩实现“研发服务+医药制造”一体化的重大重组,二级市场的投资者第一反应并不买账。

复牌首日的5月13日,阳光诺和盘中一度跌逾8%,最终收跌3.63%。此后,连续两日收盘分别下跌0.47%、2.45%,后呈现上涨。

截至5月16日收盘,阳光诺和股价45.3元/股,上涨5.32%, 总市值51亿元。

朗研生命和阳光诺和拥有同一实控人——“80后”利虔。朗研生命还曾是阳光诺和的控股股东,后来阳光诺和被从朗研生命分拆出来,独立登陆科创板。2022年,阳光诺和就曾对朗研生命发起过并购,但历时10个月,以失败告终。

此次阳光诺和重启并购朗研生命,也是利虔推动旗下医疗资产证券化的关键一步。从分拆阳光诺和独立上市,到多次尝试注入朗研生命,利虔的资本运作始终围绕“研发服务+医药制造”叙事展开。

然而,近两年标的业绩均不及2022年、监管问询风险、行业政策冲击等等多重挑战,让这场关联交易的最终走向变得扑朔迷离。

图源:罐头图库

“左手倒右手”,

标的作价尚未确定

重组预案显示,阳光诺和拟通过向38名朗研生命全体股东发行股份及可转债购买的方式,购买其所持有的朗研生命100%的股权。

同时,阳光诺和还计划向不超过35名特定投资者发行股份募集配套资金,募集资金拟用于支付朗研生命项目建设、此次交易的中介机构费用等,以及补充流动资金等。

图源:公司公告

朗研生命成立于2010年,主要从事高端化学药品制剂及原料药的研发、生产、销售,并对外提供药品生产服务,目前已完成心血管疾病类、抗感染类、内分泌系统疾病类、消化系统疾病类等多个重要领域用药的研发和生产。

2023年、2024年,朗研生命营收分别为4.65亿元、4.31亿元,净利润分别为3617.07万元、5438.64万元。

作为药物“临床前+临床”CRO(医药研发合同外包服务机构)综合服务商,阳光诺和想通过此次收购向产业链下游拓展,实现“研发服务+医药制造”协同发展。

阳光诺和表示,本次收购朗研生命的交易,能够明显提高上市公司行业竞争力和盈利能力,完善上市公司的战略布局。一方面,能够促进阳光诺和研发品种落地以及朗研生命产能释放等;另一方面,公司将增加医药工业板块业务,实现一体化产业布局。

图源:罐头图库

值得注意的是,阳光诺和与朗研生命背后是同一位实控人——利虔。截至上述公告日,利虔对阳光诺和的持股比例为27.59%,对朗研生命的持股比例为32.84%。

对于“左右倒右手”的交易,市场往往尤为关注交易价格的公允性。

但此次预案显示,朗研生命资产作价尚未确定,具体股份、可转债支付比例将根据标的资产的最终交易价格由各方协商。

此外,值得注意的是,截至目前,作为朗研生命股东,利虔累计质押朗研生命2283.84万元出资额,朗颐投资累计质押朗研生命1051.71万元出资额,合计占朗研生命实收资本的36.51%。

阳光诺和表示,朗研生命股东的债务规模是考虑其自身资产状况、资金需求、市场状况等多种因素后的综合安排,并已针对解除质押出具承诺。“若出现股东资信状况及履约能力恶化、市场剧烈波动或发生其他不可控事件,朗研生命股东持有的朗研生命股权存在被处置的风险。”

首次并购朗研生命,

遭26项问询后以失败告终

这已经是阳光诺和对朗研生命第二次发起并购,更是利虔第三次推动朗研生命的资产证券化。

2009年,利虔等人投资创建了阳光诺和,是国内较早对外提供药物研发服务的CRO公司之一。CRO公司是作为医药制造企业可借用的一种外部资源,在接受客户委托后,可以在短时间内迅速组织起一支具有高度专业化和丰富经验的研究队伍,从而帮助医药制造企业加快药物研发进展,降低药物研发费用,并实现高质量的研究。

次年,利虔等人随即成立了控股公司朗研生命。利虔又通过朗研生命,相继收购永安制药、百奥药业两家医药制造企业;医药销售公司广东泓森(现已注销)等,构建起一张初具规模的医药版图。

并且,2016年,阳光诺和全体股东将合计持有的阳光诺和100%股权转让给朗研生命,朗研生命亦成为阳光诺和的控股股东。考虑到双方为同一实控人,自2016年起所有药物研发服务业务由阳光诺和开展,朗研生命仅作为投资管理平台,不再从事药物研发服务业务。不过,2019年至2020年,朗研生命旗下两家子公司均是阳光诺和主要客户。

紧接着,随着A股注册制改革以及国家出台对生物医药等新兴产业的鼓励政策,利虔决定向资本市场发起冲击。

图源:罐头图库

最开始,利虔就想推动朗研生命和阳光诺和整体上市,但该计划受阻,利虔便将主营医药研发服务的阳光诺和分拆上市。

2020年1月,朗研生命将所持阳光诺和的92%股权,按朗研生命股东对朗研生命的持股比例,转让给25名自身股东或其最终权益持有人,避免了阳光诺和与主要客户共有同一控股股东的情况。2021年6月21日,阳光诺和成功登陆A股,成为第4家在科创板上市的CRO公司。

朗研生命分拆阳光诺和后,公司体内仍留有医药制造业务,也为此后的资产注入埋下伏笔。

2022年10月,上市仅一年的阳光诺和就启动对朗研生命的并购。2023年5月,阳光诺和宣布通过发行股份及支付现金方式购买其所持有的朗研生命100%股权,交易作价为16.11亿元。同时,拟募集10.07亿元,用于交易的现金对价、扩建相关生产项目等。

阳光诺和给出了高估值,16.11亿元较朗研生命5.66亿元的净资产账面值,评估增值10.45亿元,增幅达184.49%。

据医药垂直自媒体“医药投资俱乐部”分析,收购的对价并不离谱,仅仅从账面数据去推算,甚至价格还算有点便宜。按照2022年的业绩来算,估值大概是17倍PE左右;应该说,这个估值略低于当时A股二级市场同类企业估值。

图源:罐头图库

并且,在交易报告书中,朗研生命还做出了业绩承诺。利虔、朗颐投资为该次交易业绩承诺方,业绩承诺方承诺朗研生命2023年、2024年和2025年经审计的净利润将分别不低于0.95亿元、1.25亿元和1.58亿元,合计不低于3.78亿元。

然而,在此之后,阳光诺和收到了来自上交所的问询函。监管部门针对阳光诺和重组事项的问询函共有26项问题,涉及业绩补偿和业绩奖励、交易目的及协同效应、销售模式等。

按照监管规定,公司回复审核问询的时间,总计不得超过1个月;如难以在1个月时间内回复的,可以按照《重组审核规则》的规定,申请延期一次,但是延期时间不得超过1个月。

直至当年8月,用掉1次延期的机会后,阳光诺和最终放弃回复,历经10个月的收购朗研生命的计划就此终止。

“80后富豪”能否玩转

“左手倒右手”

近些年,资本市场不断涌现新秀,利虔就是其中之一。

公开资料显示,利虔,1981年11月出生于江西,北京医科大学(现北京大学医学部)大专肄业,原因不明。

2002年7月至2005年6月,利虔历任北京德众万全药物技术开发有限公司合成部实验员、项目经理、项目立项组组长;2005年6月至2014年6月,任北京聚德阳光医药科技有限公司执行董事、总经理。

2009年,创立阳光诺和时,利虔28岁;2021年,阳光诺和上市时,利虔40岁。阳光诺和上市当年,利虔随即入选《2021胡润U40青年企业家榜》,以30亿元人民币财富位列第55名。

此后,利虔便围绕“研发服务+医药制造”叙事,不断推动旗下医疗资产的证券化。如果顺利,利虔的财富势必还会水涨船高,但现实是,这个过程仍然充满不确定性。

与上次阳光诺和并购朗研生命的时候相比,从外部环境到阳光诺和、朗研生命自身,都发生了诸多变化。

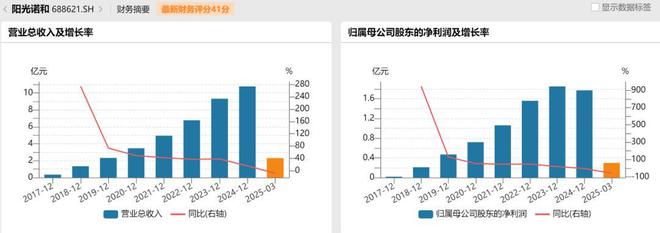

2021年-2023年,阳光诺和营收和净利润始终保持正向增长——该年度实现的营业收入分别约为4.94亿元、6.77亿元、9.32亿元;对应实现的净利润分别约为1.09亿元、1.58亿元、1.83亿元。

2024年,阳光诺和实现营业收入10.78亿元,同比增长15.7%;公司净利润和扣非净利润分别为1.69亿元、1.65亿元,同比下降分别为7.59%、8.31%。

图源:Wind金融终端

阳光诺和表示,受宏观经济及行业政策变化等影响,2024年度公司收入增幅放缓,尽管公司采取了降本增效等管理控制措施提升公司经济效益,但由于人员、设备等固定成本的存在以及积极推进研发战略转型,研发投入增大,导致2024年度净利润较上年同期下降。

2024年,阳光诺和营收增速为历年最低,净利润为首次出现年度下滑。进入2025年,阳光诺和业绩依然难言轻松。

截至2025年一季度,阳光诺和实现营业收入2.31亿元,同比减少8.49%;净利润0.27亿元,同比减少60.21%。

针对业绩下降,阳光诺和表示,主要系报告期内公司仿制药业务受集采、MAH制度等政策的影响,营业收入下降、成本率上升所致。

此外,通过对比两次交易披露的财务数据,朗研生命2023年、2024年的营业收入、净利润均不及2022年。

阳光诺和在本次交易预案公告中也指出,近年来,随着国家医保目录调整、国家集中带量采购等政策的实施,部分药品竞争日益激烈,终端招标采购价格逐渐下降,朗研生命产品未来可能面临销售价格下降的风险,从而对朗研生命产品销售和盈利水平产生不利影响。

新智派新质生产力会客厅联合创始发起人袁帅表示,外部方面,医药行业政策环境发生了深刻变化。国家对医药行业的监管力度不断加强,药品审批、医保控费、带量采购等政策持续推进,对医药企业的研发、生产和销售都提出了更高要求。同时,行业竞争也愈发激烈,新的竞争对手不断涌现,市场份额争夺更加白热化。资本市场环境也有所不同,投资者对医药企业的估值更加理性,更加注重企业的核心竞争力和盈利能力。

袁帅表示,朗研生命面临的业绩增长压力和市场竞争加剧,增加了并购后的整合风险。如果阳光诺和不能有效解决朗研生命产品价格下降、市场份额下滑等问题,可能导致并购后的业绩不达预期,影响公司的整体财务状况和股价表现。此外,行业政策的持续变化和市场竞争的不确定性,也给并购后的战略规划和运营管理带来了挑战。

你认为“80后富豪”利虔能否玩转“左手倒右手”?欢迎留言评论。

文章来源于网络。发布者:野马财经,转转请注明出处:https://www.zmdnky.org.cn/article/13564.html