迈威生物产品逐步放量,但3年已累亏超30亿。

作者 | 姚悦

编辑丨武丽娟

来源 | 野马财经

正值迈威生物(688062.SH)冲刺港交所的重要时点,掌舵人却身陷短线交易风波。

5月9日晚,迈威生物发布公告称,公司董事长兼总经理刘大涛,因涉嫌短线交易,被证监会立案。

图源:公司公告

迈威生物表示,本次事项系对刘大涛个人的调查,不会对公司日常经营活动产生重大影响。

值得注意的是,迈威生物于2025年1月正式向港交所提交上市申请。自2017年成立以来尚未盈利,单是登陆科创板三年就亏超30亿元,对于迈威生物来说,此次赴港IPO的意义可谓重大。

截至5月12日收盘,迈威生物报17.8元/股,下跌10.96%,总市值71亿元。

图源:罐头图库

“技术派”掌舵者身陷短线交易风波

现年52岁的刘大涛,是迈威生物的核心人物。2017年,刘大涛与唐春山联合创立迈威生物;2020年6月至今,刘大涛任公司董事、总经理;2023年6月至今,任公司董事长。

在创立迈威生物之前,刘大涛已有超过20年的生物医药技术背景。

公开资料显示,刘大涛在1989年考入吉林大学分子生物学系,分别于1993年、1996年在该校获得学士学位和硕士学位,2000年7月又获得沈阳药科大学药物化学博士学位。

毕业后,刘大涛进入上海莱士血制品有限公司任研究员,2000年10月又进入上海医药集团工作,2011年1月至2017年6月任上海医药集团股份有限公司中央研究院副院长、研发总监、生物药物研究室主任。

2024年年报显示,2024年,刘大涛从迈威生物获得的税前报酬总额为270.47万元。另据Wind数据显示,刘大涛为迈威生物的第三大股东,目前持股1510万股,持股比例为3.78%。

图源:罐头图库

当前,这位年薪百万的“技术派”创始人、掌舵者却身陷短线交易风波。

短线交易通常指上市公司董事、监事、高级管理人员及持股5%以上股东等特定主体,在较短时间内(一般指买入后六个月内又卖出,或卖出后六个月内又买入)买卖本公司股票的行为。

新智派新质生产力会客厅联合创始发起人袁帅表示,上市公司高管进行短线交易,可能会因其特殊身份和内部信息优势,制造股价异常波动,使普通投资者难以依据公开信息做出合理投资决策,破坏市场公平公正原则。

不过,袁帅强调,近年来,监管部门对上市公司高管类似短线交易等违规行为的处罚力度呈现出不断加强且愈发严格、精准的趋势。

“一旦上市公司高管短线交易被发现,不仅高管个人要面临没收违法所得、罚款等处罚,监管部门还强化了对上市公司主体的问责,若因公司治理漏洞导致高管违规短线交易频发,公司及相关责任人也要承担相应责任,这种“双罚制”促使公司加强内部管理,从源头上防范违规行为发生。”袁帅表示。

迈威生物产品逐步放量,

但上市以来已累亏超30亿

当前,迈威生物正面临不小的挑战。

迈威生物是一家创新药企,专注于肿瘤和年龄相关疾病,如免疫、眼科、骨疾病等领域,主要产品为抗体、ADC 药物和重组蛋白、小分子化学药等药物。

2022年1月,得益于注册制改革以及国家对生物医药等新兴产业的鼓励政策等,即便当时没有商业化产品和营业收入的迈威生物,也顺利登陆A股科创板。

上市后,迈威生物有君迈康®、迈利舒®及迈卫健®三款产品,分别于2022年3月、2023年3月以及2024年3月陆续获批上市,正逐步进入放量期。

值得一提的是,迈威生物与君实生物(1877.HK、688180.SH)关联紧密。迈威生物的首款获批上市产品君迈康为公司与君实生物合作开发药品

起初双方协议约定共同成为药品上市许可持有人(MAH),但2017年8月之后《中国药品管理法》及其相关法律法规的发展,MAH只能有一方持有,2024年4月双方同意君实生物将MAH转让给迈威生物。截至2024年12月30日,MAH的转让工作仍在进行中且尚未完成。

此外,2023年11月,迈威生物公告任命武海为公司研发总裁,负责迈威生物研究和开发以及全球商务拓展,武海曾是君实生物的创始人之一。

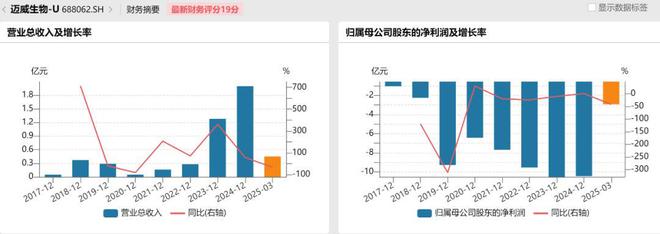

产品的持续放量,推动迈威生物业绩增长。2022年、2023年、2024年营收分别为2772.82万元、1.28亿元、2亿元,同比增长分别为70.88%、361.03%、56.28%。

不过,值得注意的是,迈威生物自2017年成立至今并未盈利,累计亏损近60亿元。其中,登陆A股以来的2022年-2024年,公司净利润分别亏损9.55亿元、10.53亿元和10.44亿元,累计亏损超30亿元。

图源:Wind金融终端

进入2025年一季度,迈威生物又面临营收净利双降局面——实现营收0.45亿元,同比降低33.7%;净利润亏损2.92亿元,同比下降41.85%。

迈威生物表示,本期营收下降是由于上年同期相关产品达成了独家许可协议,而本期未实现授权许可收入,技术服务收入减少较多。净利润变动则是由于多项在研品种处于关键阶段导致公司研发费用金额较高。

研发投入方面,2022年、2023年、2024年以及2025年一季度,迈威生物研发费用分别为7.59亿元、8.36亿元、7.83亿元、2.09亿元。

尚未盈利,但仍需要持续不菲的研发投入,目前迈威生物很大程度需要求诸于外部资金。

据Wind数据显示,截至2025年一季度末,迈威生物的资产负债率已从2022年的24%提升至69.86%。其中,流动负债为17.56亿元,包括10.73亿元的短期借款;非流动负债为11.72亿元,包括9.62亿元的长期借款。该期末,迈威生物现金及现金等价物余额为11.37亿元。

从现金流量表来看,2025年一季度,迈威生物经营活动产生的现金流量净额为-2.17亿元,筹资活动带来的现金流量净额为1.81亿元,这其中包括了6.52亿元的借款现金。

迈威生物赴港IPO前路几何?

“国九条”之下,A股IPO市场遇冷,同时港股上市条件放宽,不少企业都积极搭建起“A+H”的架构,迈威生物也加入了这一队列,并已于2025年1月正式向港交所提交上市申请。

2022年A股上市之际,迈威生物的募集总额为34.77亿元,募集净额为33亿元。

迈威生物表示,赴港上市是为满足公司经营发展的资金需求,实现可持续发展,提升国际化水平。

此外,针对募集资金,迈威生物计划将用于核心产品9MW2821针对多种适应症、不同阶段临床试验的开发;针对具有大量临床需求的肿瘤及年龄相关疾病的其他管线产品的开发;同时,还将用于商业化及公司一般资金用途等。

值得注意的是,当初在科创板上市前,最后一轮融资后,迈威生物的投后估值为60亿元。上市之时,迈威生物的发行估值高达139亿元,可见公司对自身及市场的期待。

然而,迈威生物于2022年1月18日登陆科创板,发行价为34.8 元/股,上市首日即破发,收盘价为24.5元,跌幅高达29.6%。此后,迈威生物股价整体呈下跌趋势,长期处于破发。截止5月12日收盘,迈威生物报17.8元/股,几乎是发行价的一半。

图源:罐头图库

赴港IPO,迈威生物当务之急便是如何向资本市场传递信心的问题。

2023年,迈威生物有迈利舒、君迈康两款产品实现商业化销售,当年一季报中,预期两款产品销售金额分别不低于1.8亿元、2.5亿元,合计不低于4.3亿元,但2024年迈威生物全年的药品销售收入为1.45亿元。

据《招股书》显示,迈威生物拥有超10个处于临床或上市阶段的药物品种,覆盖肿瘤、眼科、骨科等领域。其中,9MW2821(一种靶向Nectin-4的ADC)是其核心产品。

在全球范围内,作为9MW2821的竞品,安斯泰来制药集团的维恩妥尤单抗(思复)已于2023年8月获批用于既往接受过含铂化疗和PD-(L)1抑制剂治疗的局部晚期或转移性尿路上皮癌,并于2024年8月获批在中国上市,抢占了一定的市场先机。另据相关公告,百奥泰(688177.SH)、恒瑞医药(600276.SH)、科伦博泰生物—B(06990.HK)、石药集团(01093.HK)等药企均有Nectin-4的ADC在研产品。

据广东时代传媒有限公司旗下智库《时代投研》分析认为,可以预见,未来Nectin-4赛道的市场竞争将进一步加剧。此外,在眼科领域、升白药市场,迈威生物也均面临不小的竞争压力。

值得一提的是,2021年,迈威生物与扬子江药业就两款新药达成合作,当时,公司还未上市,该交易也是闯关科创板的看点之一。但2024年2月,该合作也以“合作期内相关药品的市场价格均出现较大幅度调整”宣告终止。

图源:罐头图库

目前,迈威生物也在积极寻找新的出口。

早前,迈威生物曾表示基于BD业务(商务拓展)的本质,不会随意指引BD的时间,希望投资人更加理智冷静。而2025年1月,迈威生物回答投资者调研时披露,Nectin-4 ADC项目正迎来对外BD推介的黄金窗口期,其他在研管线也拥有BD机会。

此外,迈威生物也在牵手重庆资本,拟与重庆高新管委会、中新医药大健康私募基金等共同投资建设“迈威生物骨健康创新药项目”,计划总投资为20亿元。其中,公司总投资至少16亿元,第一轮以无形资产方式出资10.08亿元。

迈威生物也在积极拓宽公司融资渠道。3月31日,迈威生物发布公告称,拟向中国银行间市场交易商协会申请注册发行规模不超过5亿元(含5亿元)的定向债务融资工具,以优化债务结构、拓宽融资渠道、降低财务成本。

当前,迈威生物面临的情况难言轻松,而且还处于赴港IPO的关键时点,董事长却又陷入短线交易风波。

5月12日,迈威生物回应“界面新闻”称,该事项目前不影响港股上市计划。

袁帅表示,从市场信心层面看,董事长作为公司核心决策者与形象代表,其被立案消息一经传出,会迅速引发投资者对公司治理、合规运营等方面的担忧;在监管审核环节,港股市场对上市公司治理结构、合规性有着严格且细致的要求,董事长被立案意味着公司在治理或合规方面可能存在潜在问题,监管机构会因此对公司上市申请进行更严格、更深入的审查。

“审查时间可能延长,上市进程也会被拖慢,原本计划好的上市时间表可能被打乱,错过最佳上市窗口期,影响公司上市的节奏与计划。”袁帅补充强调。

你认为迈威生物能够顺利赴港上市吗?欢迎留言评论。

文章来源于网络。发布者:野马财经,转转请注明出处:https://www.zmdnky.org.cn/article/12887.html