两种养老金有何不同 基本与个人解析!人力资源社会保障部、财政部7月10日发布通知,明确为2024年底前已退休人员提高基本养老金,总体调整水平为2024年退休人员月人均基本养老金的2%。这次调整主要惠及各类企业和机关事业单位退休人员,总量约1.5亿人。

基本养老金是城镇职工基本养老保险待遇,属于我国多层次、多支柱养老保险体系中的主体部分,主要发挥保基本功能。参保人退休或达到领取待遇条件后按月领取的钱就是基本养老金。今年上调的不仅是城镇职工的养老金,还有城乡居民的养老金。根据国家安排,在去年上调基础上,今年城乡居民基础养老金最低标准再提高20元,涨幅为16.3%,惠及1.8亿多老年人,绝大部分是农村居民。

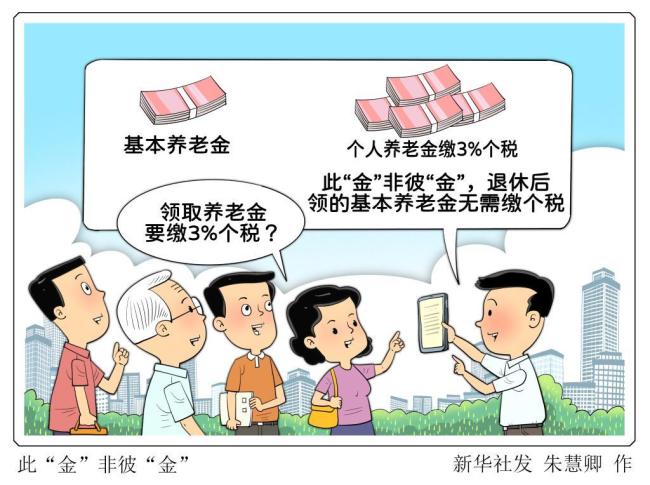

与基本养老保险由国家、用人单位和个人共同承担不同,个人养老金是自己攒的“鸡腿钱”。参加人可以根据自己的经济能力,自主决定是否每年都参加以及缴多少、一次性缴纳还是分次缴纳。基本养老金领取不用缴税,而个人养老金则享受国家给予的递延纳税优惠,在退休领取时按照领取额的3%缴纳个人所得税,不区分本金和投资收益。

对于个人养老金值不值得购买的问题,答案因人而异,需根据个人收入算“一进一出”的差价。以34岁、税前年收入约20万元的参加人为例,对应的个税边际税率为10%。考虑到最后领取要缴3%个税,每年如果存12000元,大概能赚800多元。收入越高、个税税率越高,购买个人养老金会越划算。但对于低收入群体来说,如果工资还没达到每月5000元的个税起征点,参与个人养老金计划可能就不一定划算。

专家表示,基本养老金是“必选项”,是退休后稳定的经济来源。个人养老金是“可选项”,不是必须买,也不会稳赚不赔,但它是一个“给未来上保险”的好工具。老有所养的关键在于是否用对了工具、规划好了最合适的路径。

文章来源于网络。发布者:和讯网新闻,转转请注明出处:https://www.zmdnky.org.cn/article/16635.html